增值税专用发票抵扣认证和专用发票类型以及增值税发票税率

一个国家要想运行得好,沒有资产的适配,这基本上是不太可能的,因此许多国家常有税收,并且税收的类型还非常的多,那样才可以保持一个国家的快速发展趋势。在中国是存有许多税收的,交纳有关的税收都是做为中国公民的责任。

那么增值税专用发票抵扣认证是什么意思呢?

一、什么叫增值税专用发票抵扣

增值税专用发票是增值税一般纳税人出具的发票,历经认证后,能够作为进项税,在申请时抵扣购入货物时已交纳的增值税!例如:本月购入货物额度为10000,专用发票上出具的税额为1700,这一1700就是说能够抵扣的一部分,假如售出额度为11000元,那么出具的专用发票上的税额就为1717元,应纳税所得额就为1717-1700=17元。

二、为何要认证?

增值税发票认证就是指根据增值税发票税控系统对增值税发票所包括的统计数据开展鉴别、确定。纳税人根据增值税发票税控系统出具发票时,系统会全自动将发票上的开税票时间、发票手机号码、发票编码、购方纳税识别号、销货方纳税识别号、额度、税额等因素,历经数据加密产生防伪标识电子器件保密复印在发票上。认证时,税务机关运用扫描机收集发票上的保密和明文图象,或由纳税人自主收集发票电子信息技术传输至税务机关,根据认证系统对保密破译复原,再与发票明文开展核对,核对一致则根据认证。

发票认证是税务机关开展税务申报管理方法、进出口退税审批、发票核查核对、出现异常发票审查及其税务稽查的重要环节,在实行“以票控税”、提升税收管理中充分发挥着关键功效。

三、必须具有什么条件?

1、购置的公司务必归属于增值税一般纳税人;

2、务必获得合理合法的扣税凭据;

3、业务流程务必真正产生;

4、务必在要求的時间内认证和申请抵扣;

5、务必依规恰当、有效地测算抵扣额度。

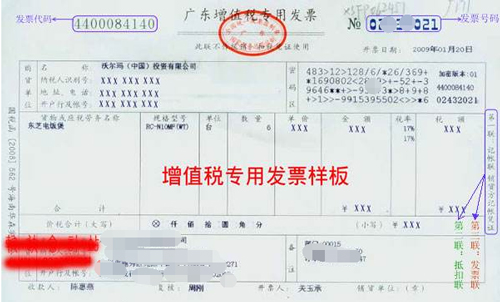

四、发票构成是如何的?

增值税专用发票由基础联次或是基础联次额外别的联次构成,基础联次为三联:

1、第一联:做账联,是销售方发票联,是销售方的记帐凭证,就是销售方做为销售货物的会计原始凭证,在面值上的“税额”指的是“销项税”,“额度”指的是销售货物的“未税额度价钱”发票三联是具备复写作用的,一次出具,三联的內容一致第一联是做账联(销售方用于做账);

2、第二联是抵扣联(购买方用于扣税);

3、第三联是发票联(购买方用于做账);

增值税一般纳税人除本公示第二条要求之外的别的缘故导致增值税扣税凭据未按时申请抵扣的,仍依照现行标准增值税扣税凭据申请抵扣相关要求实行

1、增值税发票认证就是指根据增值税发票税控系统对增值税发票所包括的统计数据开展鉴别、确定。纳税人根据增值税发票税控系统出具发票时,系统会全自动将发票上的开税票时间、发票手机号码、发票编码、购方纳税识别号、销货方纳税识别号、额度、税额等因素,历经数据加密产生防伪标识电子器件保密复印在发票上。认证时,税务机关运用扫描机收集发票上的保密和明文图象,或由纳税人自主收集发票电子信息技术传输至税务机关,根据认证系统对保密破译复原,再与发票明文开展核对,核对一致则根据认证。

2、用以抵扣增值税进项税的专用发票应经税务机关认证相符合,认证相符合的专用发票应做为购方的记帐凭证,不可退回销货方。专用发票抵扣联没法认证的,可应用专用发票发票联到负责人税务机关认证。专用发票发票联影印件存留备查。存根联滞留票就是指销售方已申请而购买方超出180天未认证抵扣进项税,核查系统内有存根联统计数据而无相对性应抵扣联统计数据的增值税专用发票。

3、发票认证是税务机关开展税务申报管理方法、进出口退税审批、发票核查核对、出现异常发票审查及其税务稽查的重要环节,在实行“以票控税”、提升税收管理中充分发挥着关键功效。

增值税专用发票具体包含哪几种

增值税专用发票具体包含下列三种:

(1)《增值税专用发票》。《增值税专用发票》是增值税一般纳税人销售货物或是出示应税服务和应税出具的发票。

(2)《货物运输业增值税专用发票》。《货物运输业增值税专用发票》是示范点地域增值税一般纳税人出示货物物流运输出具的发票。

(3)《机动车销售统一发票》。《机动车销售统一发票》是增值税一般纳税人从业机动车零售业务出具的发票。

注意:《机动车销售统一发票》也要去车辆上牌的实务实际操作,提议先认证后面再上牌。

增值税普通发票税率是多少

增值税普通发票的税率一般为17%,但进口销售一些法规的货品时,税率为13%,因此税率是有转变的。

《中华人民共和国增值税暂行条例》

第二条 增值税税率:

(一)纳税人销售或是进口货物,除本条第(二)项、第(三)项要求外,税率为17%。

(二)纳税人销售或是进口以下货物,税率为13%:

1.谷物、食品油;

2.饮用水、暖气片、冷气机、开水、液化气、原油液化石油气、燃气、沼液、住户用煤碳工艺品;

3.书籍、报刊、杂志期刊;

4.精饲料、有机肥、化肥、农机车、农用地膜;

5.国务院要求的别的货物。

(三)纳税人出口货物,税率为零;可是,国务院另有要求的以外。

(四)纳税人出示生产加工、维修机电维修劳务公司(下列称应税服务),税率为17%。

税率的调节,由国务院决策。

总的来说,从上文人们能够掌握到,增值税在中国税收这一块是十分关键的。公司在运营全过程之中也必须交纳增值税,并且增值税的征缴都是存有一定标淮的,也是一定的税率,前文也给大伙儿讲来到有关的內容。

下一篇:商标注册的流程与费用和未注册商标的分类及申请注册需要的材料与条件