什么是工程发票?建筑工程发票要怎么开?

如何开具建设工程发票是会计工作中的常见问题,如果您对此内容不太了解,请不要担心。本文针对建设工程发票与大家作一个相关的介绍,一起来看什么是工程发票?建筑工程发票要怎么开?

什么是工程发票

工程发票是指从事建筑业应税劳务的单位和个人收取工程(结算)资金时,税务机关统一印制的建筑业发票。

根据不同的用户,建筑业发票可以分为两种:建筑业统一发票(自我发票)(以下简称建筑业发票)和建筑业统一发票(以下简称发票)。用于建筑业)。建筑业从纳税人开具的发票中购买并开具发票;建筑业应代税务机关开具发票,建筑业发票不得代税务机关以外的其他实体开具发票。

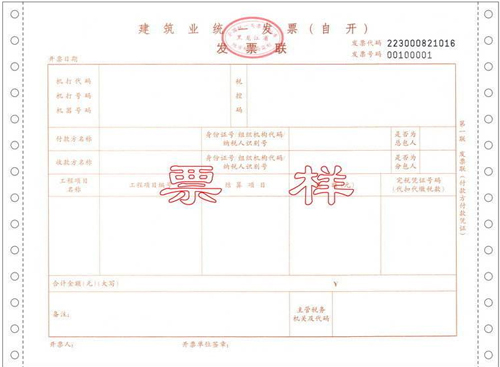

“施工发票”是计算机的三联发票。发票的一份(付款人的付款凭证,以棕色打印),会计凭证的第二份(接收方的会计凭证,以红色打印)和存根的第三份(收件人保留并打印为黑色);发票代码和发票编号的印刷颜色为黑色;规格为241mm×177mm(随附样品)。代建筑业开具的发票存根,由发证税务机关保留。

施工统一发票的使用范围包括:施工,安装,维修,装修及其他工程作业。

(1)建设。建筑是指建筑,改建或扩建各种结构的工程,包括与建筑物相连的各种设备或支柱和操作平台的安装或安装,以及各种窑炉和金属结构的工程。

(2)安装。安装,是指生产设备,动力设备,起重设备,运输设备,传输设备,医学实验室设备及其他设备的组装,安置工程的作业,包括与工作台相连的装置,梯子,栏杆的安装工程的作业和应安装设备的绝缘,防腐,绝缘,油漆等工程工作。

(3)维修。修理是指对建筑物和构筑物的修理,加固,维护和改善,以恢复其原始使用价值或延长其使用寿命。

(4)装修。装饰,是指对建筑物,结构进行装饰,使其美观或具有特定用途的工程工作。

(5)其他工程作业。其他工程业务是指除上述所列工程之外的所有工程业务,例如电信工程,水利工程,道路建设,疏ging,钻探(钻孔),建筑物或构筑物拆除,土地平整,脚手架架设,爆破和拆除。其他工程业务。

工程发票如何打开

1,工程通常开具增值税专用发票的税率为11%,选择简单的计划税方式,只能开具按“增值税率”为普通增值税发票的3%的税率。

2、根据《增值税替代营业税试行办法》第十五条增值税税率:

(1)纳税人实施应税行为的,除本条第(2),(3),(4)项规定的税率外,税率为6%。

(2)提供运输,邮政,基础电信,建筑和房地产租赁服务,出售房地产并转让土地使用权,税率为11%。

(3)提供有形动产租赁服务,税率应为17%。

(4)中国境内单位和个人的跨境应税活动,税率为零。具体范围由财政部和国家税务总局另行规定。

3、第十六条除财政部和国家税务总局另有规定外,增值税税率为百分之三。

4、根据《关于用增值税替代营业税的试点有关事项的规定》,工程和建筑服务如下:

1)对于一般纳税人以清算方式提供的建设服务,一般纳税人可以选择适用的简易计税方法。

以明确承包的形式提供的建设服务,是指建设单位不购买建设工程所需的材料或者仅购买辅助材料,并收取人工,管理费或其他费用的建设服务。

2)一般纳税人可以为A为该工程提供的建筑服务选择适用的简单计税方法。

甲方提供的工程是指用人单位全部或部分购买的设备,材料和动力建设工程。

3)对于一般纳税人为旧建设工程提供的建设服务,他们可以选择适用的简单计税方法。

4)一般纳税人跨县(市)提供建筑服务,并采用一般税收筹划方法的,应纳税额按照总价及其他费用计算。纳税人应从总价款和取得的其他费用中扣除分包付款后,以2%的税率向施工服务所在地的地方主管税务机关报税。

如何开建筑发票

1,建设工程按“建筑安装”征收营业税,税率为3%,城市建设税,附件教育费分别为7%和3%,是根据营业税征收的。

2,合同材料,施工安装发票是否按全额征收营业税,即合同材料金额。您的企业已开具发票,并需要缴纳$ 100,000的税。

3、在计算企业所得税之前,应将安装设施,材料,人工和其他费用作为支出扣除。在计算营业税之前,不能扣除这些费用。

4、您建议的一种方法不可行,因为另一方将不会接受10万元以下的发票,并且物料发票行业无法记为费用。

5、当地税务局可以代表工程合同,税务登记证和付款人证明开具发票。

提醒:外面不容易相信的行为开票,这些大多是假票,或者是没有按规定开票的,被发现是侏儒损失。

如何开具建设工程发票?

(一)登记地点

地方税务服务大厅

(二)提交材料

(1)规模(工程价格:50万元):

1)开具发票申请表(加盖公章或盖章)

2)合同副本;

3)建筑公司营业执照副本;

4)付款证明原件(加盖双方公章);

5)外国证明原件(外国建筑<苏州市范围以外,不包括苏州公园和张家港保税区>);

6)代理人身份证复印件。

(2)对于规模(工程价格为50万元)或分包的工程,除上述信息外,还应提供以下信息:

1)施工方工程登记表和施工方工程登记表(盖章确认);

2)付款证明原件(加盖双方公章);

3)建设单位和建设单位的税务登记证复印件,以及按规定不需要纳税登记的单位的组织机构代码证复印件;

4)分包商还应提供总分包,分包商营业执照副本,税务登记证副本,分包商开具的发票正本和副本,税务发票正本和副本。

注:相关表格可从太仓市地方税务局网站“下载中心”下载

(三)征收下列税款:

1,营业税:按工程价格的3%税率(包括材料费和人工费)征收;

2,城市建设税:营业税的7%或5%;

3、教育附加费:营业税的3%;

4、地方教育附加费:营业税的1%;

5、企业所得税(对经批准的企业和单位征收,由外国建筑企业预先缴纳):

1)核实企业和单位的集合

应纳税额=工程价格(包括材料成本)* 8%或10%(应税收入率)* 25%(税率)

2)江苏省外建筑企业

由建筑企业总部直接管理的跨区域工程部门,总部应当按月或按季度按实际发生额的0、2%的比例,向工程所在地预缴企业所得税。工程营业收入,工程部门应当提前向当地主管税务机关缴纳企业所得税。 (国税函〔2010〕156号,水发〔2010〕108号)。

6、个人所得税(对个人和外国建筑企业征收):

1)对个体工商户进行税务登记,按工程价格的2%(包括材料费和人工费);

2)未进行税务登记的个人,应加收工程价格的3%(包括材料费和人工费);

3)对苏州市以外(苏州园区,张家港保税区除外)的外国建筑企业,按工程价格(包括材料费和人工费)的1%征收;经工程所在地地方主管税务机关批准,可以按照苏州地方税函[2008] 167号的有关规定,当场代扣代缴(缴纳)个人所得税。 。

注意:如果是单包合同,则应将甲方提供的材料的金额计入工程收入,以收取营业税及其附加金额(发票金额仍为工程收入金额)。

(四)处理期限

规模以下:材料齐全,当场纳税;

规模以上:开具发票前,应由税务机关对工程登记进行调查。

下一篇:法人治理结构是什么?内容和特点是什么?建立的原则和作用是什么?